Den ersten Teil unseres Mehrwertsteuer-Blogs "Mehrwertsteuerpflicht und Kostentatbestände ab 2023" finden Sie hier!

Wann entsteht die Umsatzsteuer beim Gerichtsvollzieher?

Die Tätigkeiten der Gerichtsvollzieher sind sonstige Leistungen i. S. d. § 3 Abs. 9 UStG. Nach § 13.1 Abs. 3 Satz 1 Umsatzsteuer- Anwendungserlass (UStAE) gelten sonstige Leistungen zum Zeitpunkt ihrer Vollendung als ausgeführt. Dieser fällt auf den Zeitpunkt der Beendigung des Leistungsvorgangs bzw. des letzten Leistungsteils. Auf die tatsächliche Rechnungslegung und den Zahlungseingang (Ausnahme Vorschuss) kommt es dagegen nicht an. Hinsichtlich des Entstehungszeitpunktes der Umsatzsteuer wird deshalb darauf abzustellen sein, wann ein Auftrag durchgeführt ist.

In der Justiz hat man sich wie folgt geeinigt: Ein Auftrag ist durchgeführt, wenn die beantragte Amtshandlung durchgeführt wurde oder der Auftrag als durchgeführt gilt nach § 3 Abs. 4 GvKostG. Damit wird dieser Zeitpunkt regelmäßig mit der Fälligkeit der Gebühren (§ 14 GvKostG) und der Erstellung der Kostenrechnung (Nr. 7 Abs. 1 DB-GvKostG) zusammenfallen. Auf den Zahlungseingang kommt es grundsätzlich nicht an!

Was sind Organisationseinheiten (OE)?

Für die Umsatzbesteuerungsverfahren des Bundes und der Länder gelten Besonderheiten. So werden die steuerlichen Pflichten des Landes grundsätzlich durch die einzelnen Organisationseinheiten (OE) wahrgenommen (*). Diese Aufgaben übernehmen in der Regel das Amtsgericht oder OLG. Jedoch benötigen diese Zuarbeit: Monatsabschlüsse müssen fristgerecht eingereicht werden. Diese sind mindestens vier Tage vor dem 10. des Folgemonats einzureichen.

Dies hat zur Folge, dass das Besteuerungsverfahren nicht durch die GV selbst, sondern durch die zur zuständigen OE bestimmte Justizdienststelle zu erfolgen hat. Die für die Steuererklärung zuständigen OE haben demzufolge die Besteuerungsgrundlagen der GV sowohl in die Umsatzsteuer-Voranmeldungen als auch in die Umsatzsteuer-Jahreserklärungen mit einzubeziehen und die jeweils errechneten Steuern zusammen zu entrichten. Ansprechpartner der Finanzämter und Steuerverantwortliche sind daher Personen der jeweiligen OE, nicht dagegen die GV.

Anforderungen an die Buchungspraxis und Aufzeichnungssysteme

Das Umsatzsteuerrecht und das allgemeine steuerliche Verfahrensrecht fordern eine Vielzahl von Aufzeichnungs- und Dokumentationspflichten. Die Aufzeichnungen von Ausgangsleistungen (erbrachte Leistungen) müssen die nachfolgenden grundlegenden Anforderungen erfüllen. Da wir als Softwareunternehmen keine steuerrechtlichen Fragen beantworten dürfen, bitten wir Sie sich bei Ihrem Amtsgericht diesbezüglich zu informieren.

Das Gerichtsvollzieher Büro System unterstützt Sie bei der Dokumentationspflicht mit der Ausgabe einer Meldeliste und einem angepassten Abrechnungsschein, die Sie wie oben beschrieben der Organisationseinheit zur Verfügung stellen müssen. Neben den veränderten Abrechnungsscheinen wurde auch das Kassenbuch II, Dienstregister I, Nachrichten, Kassensturz u.v.m. den Anforderungen angepasst.

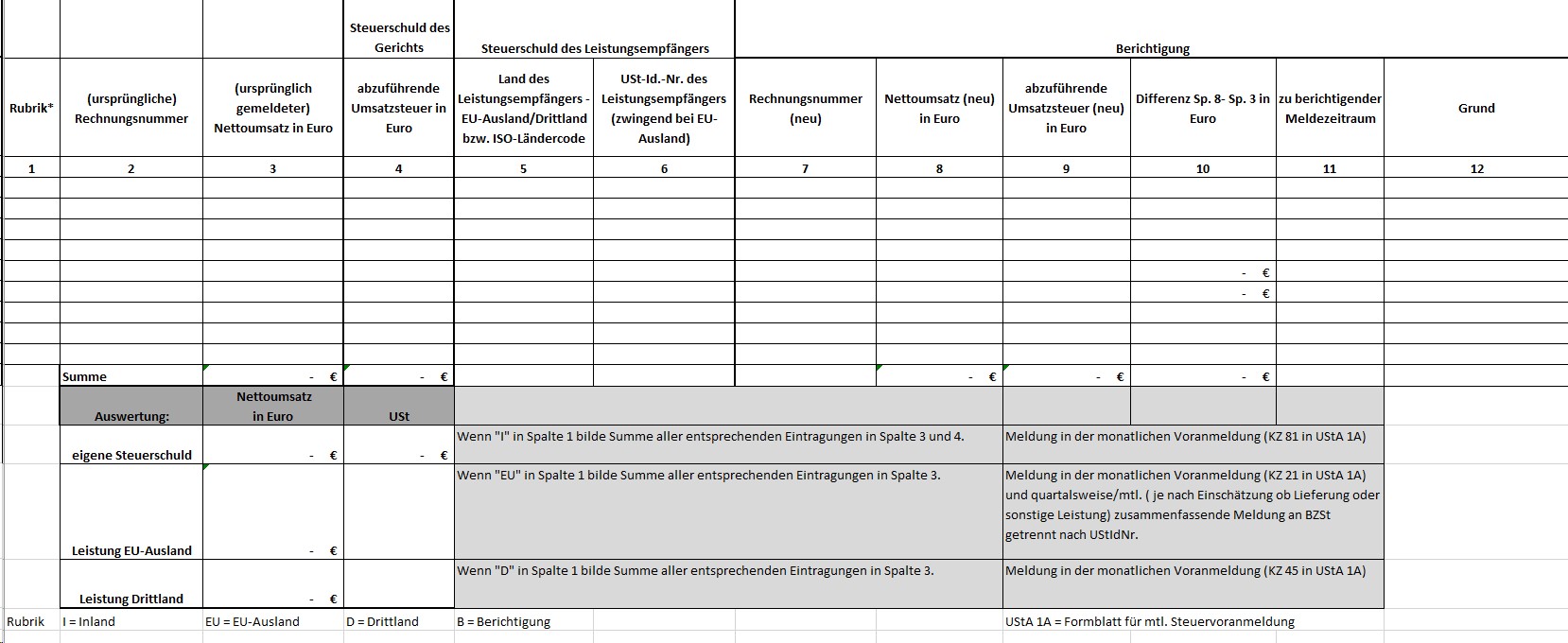

Die Meldeliste

Eine wesentliche Änderung ist die Meldeliste. Sie beinhaltet alle Buchungen für die Akten, in denen Umsatzsteuer anfällt.

In dieser Meldeliste werden neben der Rechnungsnummer auch die netto Beträge und abzuführende Mehrwertsteuer, Vorschüsse – sofern Sie erfasst werden müssen – und weitere Daten erfasst. Viele Daten werden automatisiert anhand z.B. eines KBI Eintrag oder Erstellung einer Kostenrechnung programmtechnisch übernommen. Die manuelle Eingabe oder Veränderung ist weiterhin möglich.

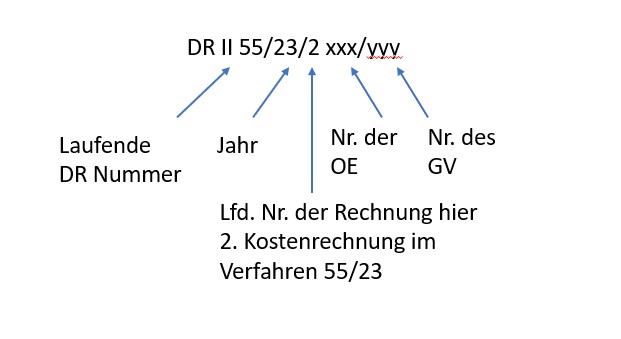

Die Rechnungsnummer

Bei der Vergabe von Rechnungsnummern ist nach 14.5 Abs. 10 und 11 UStAE folgendes zu beachten:

Durch die fortlaufende Nummer (Rechnungsnummer) soll sichergestellt werden, dass die vom Unternehmer erstellte Rechnung einmalig ist. Dies wird dadurch erreicht, dass die Rechnungsnummer eine laufende Nummer hinter der Dienstregister Nummer erhält:

Die Rechnungsnummer wird künftig bei jeder Kostenrechnung (auch bei umsatzsteuerfreien) und bei Vorschussanforderungen angebracht. Der Vollstreckungsschuldner darf keine Rechnung erhalten, die zum Vorsteuerabzug berechtigt, da er lediglich Betroffener durch Auftrag des Gläubigers ist.

Die Kostenrechnung muss neben der Rechnungsnummer auch weitere Bausteine enthalten:

- Name, Büroanschrift und AG des Gerichtsvollziehers (z.B. OGV Max Mustermann beim AG Musterstadt, Büroanschrift)

- Name und Anschrift der steuerpflichtigen OE (*)

- Name und Anschrift des Auftraggebers + Steuer-ID bei ausländischen Unternehmern

- Name und Anschrift Rechnungsempfänger

- Steuernummer der Umsatzsteuer. erklärenden OE oder Umsatzsteuer-ID (*)

- Rechnungsdatum

(*) In einigen Bundesländern werden die Organisationseinheiten (OE) als Dienststellennummer bezeichnet

Wir werden daher die Kostenrechnung inkl. Belehrungen auf einer separaten Anlage oder Rückseite der normalen Nachricht erstellen bzw. drucken.

Beispielhaft verlinken wir hier zur Ansicht jeweils eine Übersicht aus Niedersachsen und Hessen.

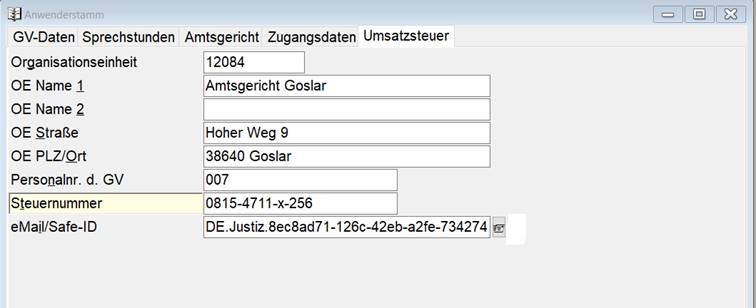

Einige Daten der o.g. Bausteine können Sie im GV Büro System unter dem Menü STAMMDATEN / ANWENDERSTAMM auf der Registerkarte UMSATZSTEUER erfassen, sofern Sie bekannt sind.

Beispiel:

Lesen Sie weiter in Teil 3: "Mehrwertsteuer, Vorsteuerabzug und Veränderungen im Programm"