Einführung der Mehrwertsteuerpflicht beim Gerichtsvollzieher in 2023

In einem EU-Urteil wurde festgestellt, dass die Leistungen der Gerichtsvollzieher/-innen in Konkurrenz zu denen von Rechtsanwälten/-innen oder Notaren/-innen stehen und somit ein potentieller Wettbewerb zur Justiz besteht. Aus dem Gleichbehandlungsgrundsatz folgt, dass Wettbewerbsverzerrungen entstehen, wenn die Gerichtsvollzieher/-innen keine Mehrwertsteuer abführen müssen. Deshalb wurde die Einführung der Pflicht zur Ausweisung der Mehrwehrtsteuer bei einigen definierten Leistungen bzw. Kostentatbeständen beschlossen.

Die Justizverwaltungen der Länder haben in Abstimmung mit den Finanzverwaltungen der Länder sämtliche gerichtlichen Kosten daraufhin überprüft, ob ggf. Wettbewerbsverzerrungen entstehen können. Durch das Gesetz zur Förderung der Elektromobilität und zur Modernisierung des Wohnungseigentumsgesetzes und zur Änderung von kosten- und grundbuchrechtlichen Vorschriften (Wohnungseigentumsmodernisierungsgesetz – WEMoG), welches in den hier maßgeblichen Teilen am 23. Oktober 2020 in Kraft getreten ist, wurden nunmehr entsprechende umsatzsteuerrechtliche Auslagentatbestände in das Gerichtskostengesetz und das Gerichtsvollzieherkostengesetz (Nr. 717 KV GvKostG) und weitere Gesetzte aufgenommen. Durch eine Optionserklärung wurden die Vorschriften aktuell bis zum 31. Dezember 2022 noch nicht angewandt. Ab dem 1. Januar 2023 besteht somit für alle Gerichtsvollzieher/-innen eine Pflicht zur Ausweisung der Mehrwertsteuer bei bestimmten Kostentatbeständen.

Welche Kostentatbestände unterliegen der Mehrwertsteuer?

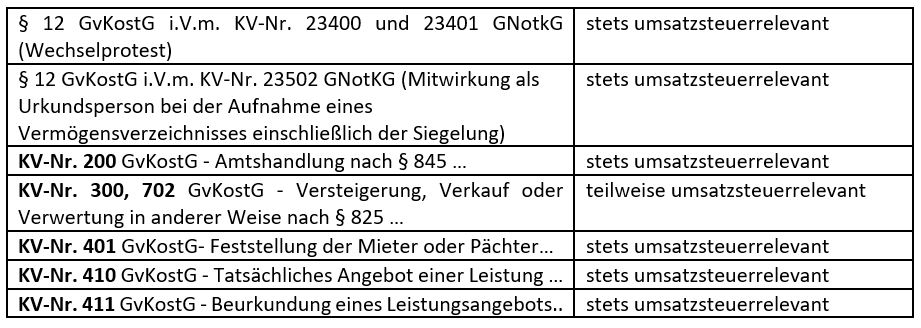

Daneben gibt es Kostentatbestände, die in Zusammenhang mit anderen Kostentatbeständen stehen und in Abhängigkeit von deren umsatzsteuerlicher Relevanz ebenfalls als umsatzsteuerrelevant qualifiziert werden können. Hier sind folgende zu nennen:

• KV-Nr. 302 GvKostG - Anberaumung eines neuen Versteigerungs- oder Verpachtungstermins

• KV-Nr. 420 GvKostG - Entfernung von Gegenständen

• KV-Nr. 500 GvKostG - Zeitzuschlag

Schließlich ist noch gesondert auf die Auslagentatbestände hinzuweisen. Auslagen, die zusätzlich zu den Verfahrenskosten erhoben werden, sind kein Entgelt für eine eigenständige Leistung, sondern lediglich Kostenelemente des Verfahrens, in dem sie anfallen, und daher auch nur Teil des Entgelts für das Verfahren. Sie sind daher ebenso zu behandeln wie die Verfahrenskosten. Dies bedeutet, dass die Auslagen dann, wenn sie im Zusammenhang mit einer umsatzsteuerrelevanten Leistung anfallen, ebenfalls umsatzsteuerrelevant sind. Fallen sie hingegen im Zusammenhang mit einer nicht umsatzsteuerrelevanten Leistung an, sind sie umsatzsteuerrechtlich ebenfalls ohne Bedeutung.

Der Auslagentatbestand bezieht sich ausdrücklich nur auf die Umsatzsteuer, soweit sie bei den vom Gerichtsvollzieher erhobenen Kosten entstehen. Nicht gemeint ist etwa die Umsatzsteuer, die bei der Hinzuziehung Dritter entsteht, z.B. die Dienstleistung des Schlossers zum Öffnen von Türen, die Beauftragung einer Spedition für den Abtransport von Räumungsgütern. Diese Auslagen sind schon nach alter Rechtslage in voller Höhe zu erstatten.

Es ist nicht ausgeschlossen, dass zukünftig weitere Gerichtskostenpositionen umsatzsteuerbar werden oder Neubewertungen der nachfolgend benannten Kostentatbestände durch die Finanzbehörden zu einer Nichtsteuerbarkeit führen können. Wir möchten darauf hinweisen, dass die oben genannte Auflistung nicht den Anspruch auf Vollständigkeit hat und je nach Bundesland sogar abweichend sein kann.

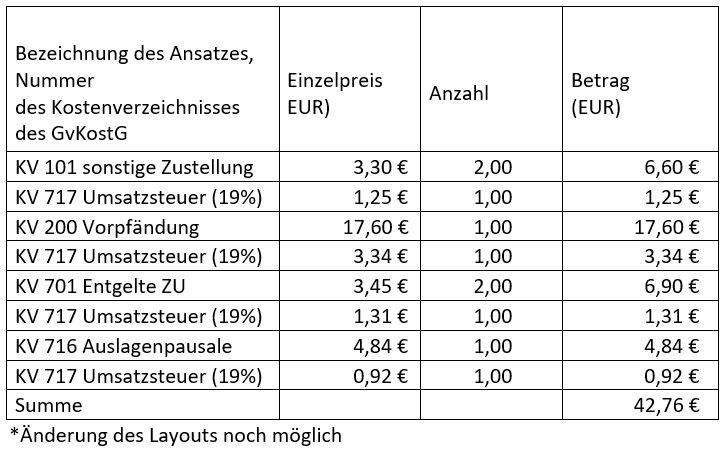

Beispiel: Der Gläubiger hat einen Gerichtsvollzieher beauftragt, eine Vorpfändungsbenachrichtigung zu erstellen. Diese würde nun folgende Kostenrechnung auslösen:

In unserem Workshop-Blog werden wir Ihnen wöchentlich neue Informationen zur Umsetzung dieses Gesetzes in unserer Software und alle nötigen Erläuterungen hierzu liefern. Sie erhalten eine Mitteilung im Programm, wenn ein neuer Beitrag dazu vorliegt!

Lesen Sie weiter in Teil 2: Mehrwertsteuer, Organisationseinheiten und Meldelisten!